結(jié)賬必做工作經(jīng)驗(yàn)之談

目 錄

一���、月度結(jié)賬前的各項(xiàng)工作

二�����、月度結(jié)賬步驟(以用友為例)

三�、年度結(jié)賬注意事項(xiàng)及步驟(以用友為例)

四、稅務(wù)檢查

五�、結(jié)賬后發(fā)現(xiàn)錯(cuò)誤如何處理

一、月度結(jié)賬前的各項(xiàng)工作

(一)前提假設(shè)

企業(yè)在組織會(huì)計(jì)核算時(shí)�,要求遵循的會(huì)計(jì)假設(shè)有:會(huì)計(jì)主體假設(shè)、持續(xù)經(jīng)營假設(shè)�����、會(huì)計(jì)分期假設(shè)和貨幣計(jì)量假設(shè)�。

其中�����,持續(xù)經(jīng)營和會(huì)計(jì)分期是重點(diǎn)���。因?yàn)槌掷m(xù)經(jīng)營關(guān)系著企業(yè)是否存在倒閉的可能性�����,企業(yè)只有在持續(xù)經(jīng)營的前提下才能進(jìn)行會(huì)計(jì)確認(rèn)��、計(jì)量和報(bào)告����。而會(huì)計(jì)分期目的在于將經(jīng)營活動(dòng)劃分連續(xù)的期間,從而及時(shí)提供有關(guān)企業(yè)財(cái)務(wù)狀況���、經(jīng)營成果和現(xiàn)金流量的信息�����。

(二)工作安排

財(cái)務(wù)會(huì)計(jì)日常工作流程

主要包括:原始憑證分類��;會(huì)計(jì)編制憑證����;審核憑證�;記賬;月末結(jié)轉(zhuǎn)�����;科目匯總�����;編制財(cái)務(wù)報(bào)告��。

1.時(shí)間安排

首先約定好結(jié)賬的時(shí)間,通常為每月的25日開始做結(jié)賬的準(zhǔn)備工作��。

大中型企業(yè):業(yè)務(wù)量大�����、結(jié)賬流程復(fù)雜周期長�。

集團(tuán)公司下屬子公司:集團(tuán)合并報(bào)表要求下屬企業(yè)提前完成結(jié)賬,在無法提高結(jié)賬效率的前提下���,現(xiàn)實(shí)中可行的方案就是將結(jié)賬日提前�����。

生產(chǎn)制造企業(yè):先核對(duì)原材料、產(chǎn)成品生產(chǎn)使用��、庫存數(shù)量����。同時(shí)要結(jié)合生產(chǎn)要求確定結(jié)賬時(shí)間。

中小企業(yè):財(cái)會(huì)人員少���,內(nèi)外報(bào)表兼職事務(wù)多����,提前做好結(jié)賬時(shí)間可以按時(shí)完成各類報(bào)表,同時(shí)中小企業(yè)結(jié)賬時(shí)間受外部影響小�����,可以根據(jù)企業(yè)的實(shí)際情況安排合理的結(jié)賬時(shí)間�。

外資企業(yè):中外會(huì)計(jì)準(zhǔn)則對(duì)結(jié)賬日要求不同,產(chǎn)生自定義結(jié)賬日的做法�。

另外,有些企業(yè)根據(jù)內(nèi)部管理的需要�,比如要用財(cái)務(wù)數(shù)據(jù)進(jìn)行業(yè)績考核等的要求,也會(huì)對(duì)結(jié)賬日期的確定產(chǎn)生影響�����。

2.人員安排

負(fù)責(zé)資金�、成本、往來���、稅務(wù)核算的財(cái)務(wù)人員應(yīng)分別與對(duì)口業(yè)務(wù)部門提交核對(duì)���,做好結(jié)賬的準(zhǔn)備工作。

日常工作和月底結(jié)賬的人員要分屬不同崗位

3.制定關(guān)賬分工協(xié)作工作的總計(jì)劃

(1)工作內(nèi)容細(xì)化�;

(2)核算工作和稅款計(jì)算工作要區(qū)別對(duì)待���;

(3)每項(xiàng)工作落實(shí)到具體負(fù)責(zé)人;

(4)制定科學(xué)�、清晰的工作時(shí)間表。

(三)檢查核對(duì)工作

1.憑證檢查

(1)審核已經(jīng)編制好的憑證��。

先對(duì)本月所有憑證重新審核��,仔細(xì)核對(duì)以減少差錯(cuò)��。月末結(jié)賬是建立在日常會(huì)計(jì)憑證的日清基礎(chǔ)上���,要求日常的會(huì)計(jì)憑證數(shù)據(jù)和分錄準(zhǔn)確無誤���。

(2)檢查會(huì)計(jì)處理是否正確、原始憑證是否完整���。

(3)檢查憑證編制是否完整,本月該入賬的憑證是否都已編制憑證入賬�����。

2.賬實(shí)核對(duì)

賬實(shí)核對(duì):是指將各項(xiàng)財(cái)產(chǎn)物資�����、債權(quán)債務(wù)等賬面余額與實(shí)有數(shù)額進(jìn)行核對(duì),做到賬實(shí)相符�。

(1)現(xiàn)金日記賬賬面余額與庫存現(xiàn)金數(shù)額是否相符;

(2)銀行存款日記賬賬面余額與銀行對(duì)賬單的余額是否相符�����;

(3)各項(xiàng)財(cái)產(chǎn)物資明細(xì)賬賬面余額與財(cái)產(chǎn)物資的實(shí)有數(shù)額是否相符��。包括原材料��、庫存商品���、各項(xiàng)投資及固定資產(chǎn)����;

(4)有關(guān)債權(quán)債務(wù)明細(xì)賬賬面余額與對(duì)方單位的賬面記錄是否相符�。包括應(yīng)收款項(xiàng)、應(yīng)收票據(jù)����、應(yīng)付賬款。

(1)現(xiàn)金盤點(diǎn)

出納人員與會(huì)計(jì)核對(duì)現(xiàn)金余額是否一致��,當(dāng)期累計(jì)發(fā)生額是否相同,核對(duì)現(xiàn)金入賬是否完整�、準(zhǔn)確;財(cái)務(wù)總監(jiān)與出納一同實(shí)地盤點(diǎn)現(xiàn)金����,并由出納編制《庫存現(xiàn)金盤點(diǎn)表》。

如有差異�,查明差異原因。查找差異的方法��,差額查找法或者逐筆核對(duì)法���。

(2)編制銀行余額調(diào)節(jié)表

銀行存款余額調(diào)節(jié)表是現(xiàn)金管理的基礎(chǔ)����,調(diào)節(jié)后余額就是企業(yè)的可用資金��。

要求一個(gè)銀行賬號(hào)編制一張調(diào)節(jié)表����,如沒有未達(dá)賬款也要編制銀行余額調(diào)節(jié)表����。

如果企業(yè)業(yè)務(wù)量大��,應(yīng)該至少每周編制一次銀行余額調(diào)節(jié)表�,處理未達(dá)賬項(xiàng)����。

銀行對(duì)賬可以更充分的利用網(wǎng)銀信息。

(3)盤點(diǎn)承兌匯票

①核對(duì)庫存承兌匯票與登記簿結(jié)存明細(xì)是否一致�����;

②承兌匯票明細(xì)賬與庫存承兌匯票一一核對(duì)�����,檢查是否存在差異����;

③核對(duì)庫存承兌匯票總額與賬面承兌匯票總額是否一致。

(4)盤點(diǎn)庫存商品

①庫存商品包括原材料����、在產(chǎn)品、產(chǎn)成品等��;

②在月末時(shí)應(yīng)進(jìn)行盤點(diǎn)或抽盤,并對(duì)盤點(diǎn)結(jié)果與明細(xì)賬進(jìn)行核對(duì)��,如有差異應(yīng)查明原因進(jìn)行處理�;

③對(duì)于當(dāng)月新購入的庫存商品,如果商品已入庫�����,但未收到發(fā)票賬單的�,需要做暫估入庫處理,登記該商品入庫����;

④庫存商品核對(duì)的重點(diǎn)是產(chǎn)成品出入庫和收入發(fā)票截止期的核查(收入、成本配比)����。

(四)賬賬核對(duì)

1.輔助核算核對(duì)

(1)部門費(fèi)用核對(duì)

通過核對(duì)部門明細(xì)賬,檢查會(huì)計(jì)科目是否準(zhǔn)確���,部門劃分是否正確�����。

(2)往來賬輔助核算核對(duì)

設(shè)置輔助核算的往來賬�,核對(duì)其輔助核算是否正確。

(3)項(xiàng)目核算核對(duì)

對(duì)設(shè)置項(xiàng)目核算的科目����,通過項(xiàng)目核算檢查該項(xiàng)目核算是否正確����。

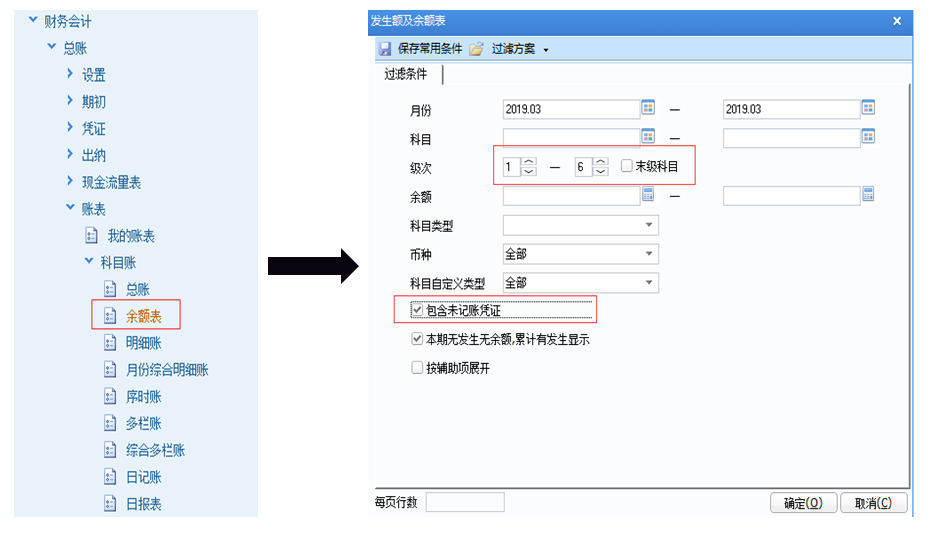

2.財(cái)務(wù)軟件中不同模塊之間的核對(duì)結(jié)賬

(1)存貨模塊核對(duì)

存貨模塊的期末余額=總賬(原材料+庫存商品)期末余額;

發(fā)出商品期末余額=總賬發(fā)出商品期末余額

暫估科目期末余額=總賬應(yīng)付賬款中的暫估金額核對(duì)

(2)其他模塊的結(jié)賬順序

①采購模塊

②應(yīng)付賬款模塊

③銷售模塊

④應(yīng)收賬款模塊

⑤存貨模塊

⑥庫存模塊

⑦固定資產(chǎn)模塊

⑧總賬模塊

3.查看所有明細(xì)科目余額

查看所有明細(xì)科目余額��,對(duì)于有異常的余額進(jìn)行調(diào)整���。

(1)對(duì)應(yīng)收應(yīng)付賬款的核對(duì)���。

(2)對(duì)所有明細(xì)賬與總賬進(jìn)行核對(duì)。

(3)清查應(yīng)收賬款��、應(yīng)付賬款���、預(yù)收賬款�、預(yù)付賬款有無串戶情況�。如果有,要及時(shí)進(jìn)行清理��。

(4)查看應(yīng)收賬款、預(yù)付賬款���、其他應(yīng)收款明細(xì)賬所有明細(xì)有無貸方余額�;應(yīng)付賬款��、預(yù)收賬款�����、其他應(yīng)付款應(yīng)清查借方余額����。如有應(yīng)查清原因進(jìn)行調(diào)整。

(五)稅款核對(duì)

1.應(yīng)交增值稅的核對(duì)

(1)銷項(xiàng)稅額核對(duì):

可以將開票系統(tǒng)的發(fā)票開具清單和企業(yè)的應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)進(jìn)行核對(duì)�。同時(shí)要特別注意無票收入的稅額計(jì)算。

(2)進(jìn)項(xiàng)稅額的核對(duì):

進(jìn)項(xiàng)稅額認(rèn)證清單與企業(yè)的應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)明細(xì)賬進(jìn)行核對(duì)���。注意查看當(dāng)期是否存在進(jìn)項(xiàng)稅轉(zhuǎn)出的情況�。

2.計(jì)提附加稅

根據(jù)當(dāng)期應(yīng)繳納的流轉(zhuǎn)稅計(jì)算附加稅計(jì)入“稅金及附加”科目�����。附加稅包括城建稅��、教育費(fèi)附加、地方教育費(fèi)附加��。

(六)計(jì)提結(jié)轉(zhuǎn)工作

1.計(jì)提結(jié)轉(zhuǎn)

月末結(jié)轉(zhuǎn)流程:

(1)成本歸集與結(jié)轉(zhuǎn)(純銷售型企業(yè)請(qǐng)忽略前三步)

①結(jié)轉(zhuǎn)本月領(lǐng)用的原輔材料

借:生產(chǎn)成本(主要材料)

??? 制造費(fèi)用(輔助材料)

??? 貸:原材料

②結(jié)轉(zhuǎn)本月制造費(fèi)用

借:生產(chǎn)成本

??? 貸:制造費(fèi)用

③結(jié)轉(zhuǎn)本月完工產(chǎn)品成本

借:庫存商品

??? 貸:生產(chǎn)成本

④結(jié)轉(zhuǎn)本月銷售產(chǎn)品成本

借:主營業(yè)務(wù)成本

??? 貸:庫存商品

(2)結(jié)轉(zhuǎn)增值稅

①月份終了����,將當(dāng)月應(yīng)交未交增值稅額從“應(yīng)交稅費(fèi)——應(yīng)交增值稅”科目轉(zhuǎn)入“未交增值稅”科目�����。

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)

??? 貸:應(yīng)交稅費(fèi)——未交增值稅

②月份終了����,將當(dāng)月多交的增值稅額自“應(yīng)交稅費(fèi)——應(yīng)交增值稅”科目轉(zhuǎn)入“未交增值稅”科目。

借:應(yīng)交稅費(fèi)——未交增值稅

??? 貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)

③月份終了��,將當(dāng)月預(yù)繳的增值稅額自“應(yīng)交稅費(fèi)——預(yù)交增值稅”科目轉(zhuǎn)入“未交增值稅”科目

借:應(yīng)交稅費(fèi)——未交增值稅

??? 貸:應(yīng)交稅費(fèi)——預(yù)交增值稅【《增值稅會(huì)計(jì)處理規(guī)定》(財(cái)會(huì)〔2016〕22號(hào))新增此科目】

④當(dāng)月交納以前期間未交的增值稅額

借:應(yīng)交稅費(fèi)——未交增值稅

??? 貸:銀行存款

轉(zhuǎn)出未交增值稅=銷項(xiàng)稅額+進(jìn)項(xiàng)稅額轉(zhuǎn)出-進(jìn)項(xiàng)稅額

(3)計(jì)提費(fèi)用及稅金

計(jì)提固定資產(chǎn)折舊��、無形資產(chǎn)攤銷分錄:

借:管理費(fèi)用/銷售費(fèi)用/主營業(yè)務(wù)成本等

??? 貸:累計(jì)折舊/累計(jì)攤銷

計(jì)提長期待攤費(fèi)用

借:管理費(fèi)用/銷售費(fèi)用等

??? 貸:長期待攤費(fèi)用

計(jì)提稅金及附加

借:稅金及附加(原名營業(yè)稅金及附加����,財(cái)會(huì)〔2016〕 22號(hào)文件作出了調(diào)整)

??? 貸:應(yīng)交稅費(fèi)——消費(fèi)稅、城市維護(hù)建設(shè)稅�、資源稅、教育費(fèi)附加及房產(chǎn)稅����、土地使用稅����、車船使用稅�、印花稅等(其中土地使用稅、車船稅和印花稅調(diào)整稅金及附加科目核算���,原為管理費(fèi)用)

(4)期末結(jié)轉(zhuǎn)損益(此分錄一般可自動(dòng)生成)

將損益類科目轉(zhuǎn)入“本年利潤”科目�����,結(jié)平所有損益類科目�。

收入收益轉(zhuǎn)入本年利潤

借:主營業(yè)務(wù)收入

其他業(yè)務(wù)收入

營業(yè)外收入

投資收益

?????? 貸:本年利潤

成本費(fèi)用轉(zhuǎn)入本年利潤:

借:本年利潤

?????? 貸:主營業(yè)務(wù)成本

稅金及附加

其他業(yè)務(wù)成本

銷售費(fèi)用

管理費(fèi)用

財(cái)務(wù)費(fèi)用

營業(yè)外支出

所得稅費(fèi)用

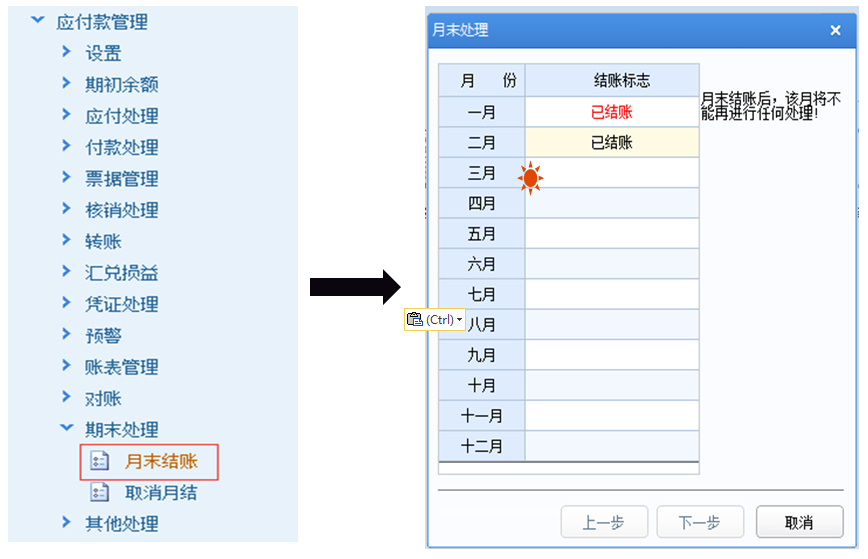

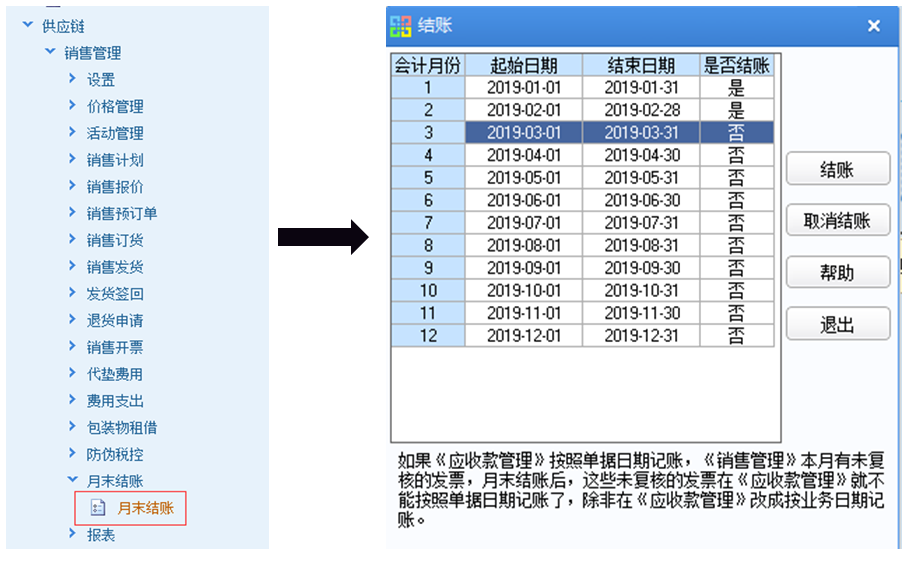

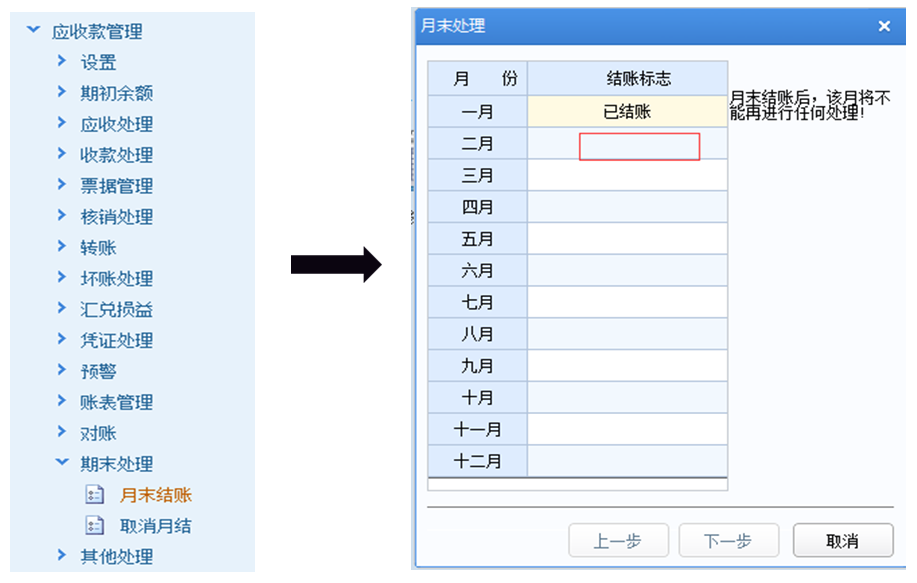

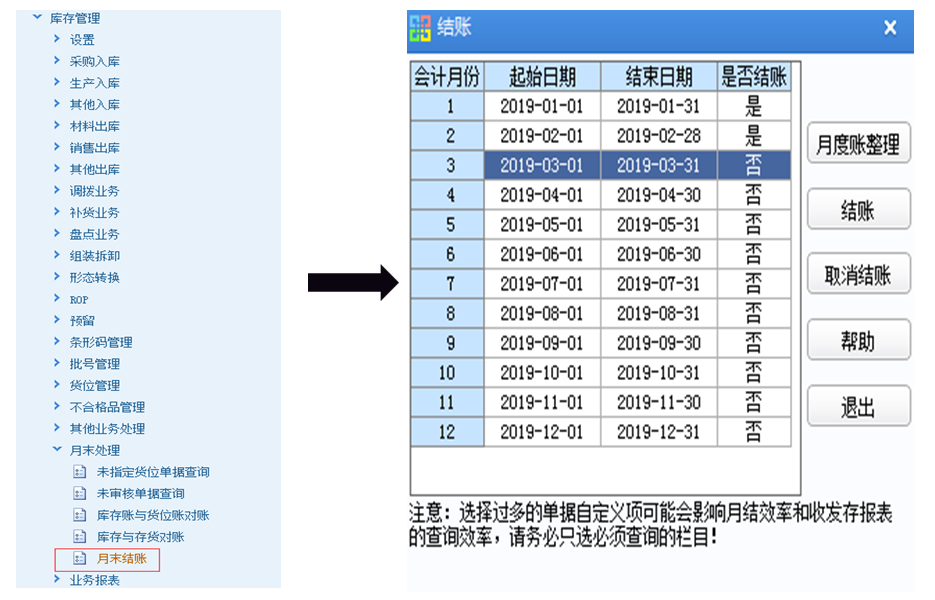

二����、月度結(jié)賬步驟(以用友為例)

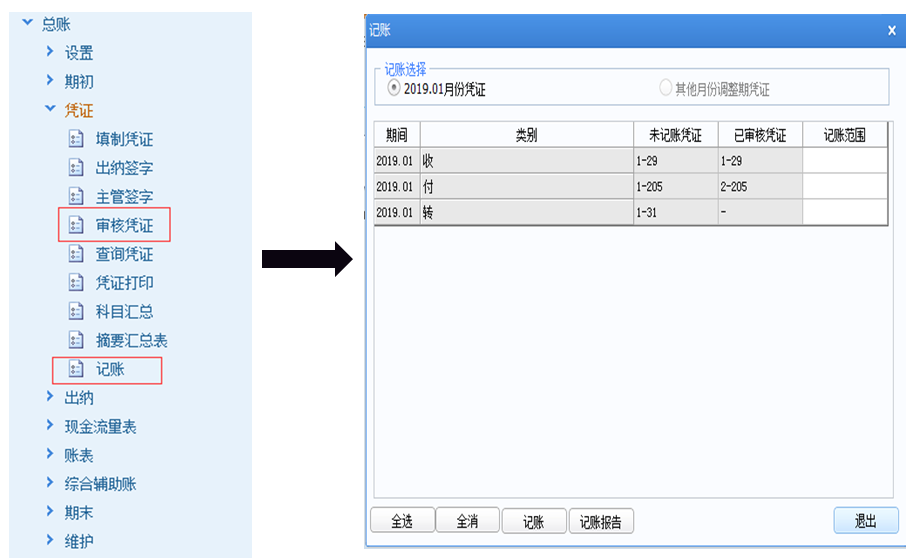

(一)記賬

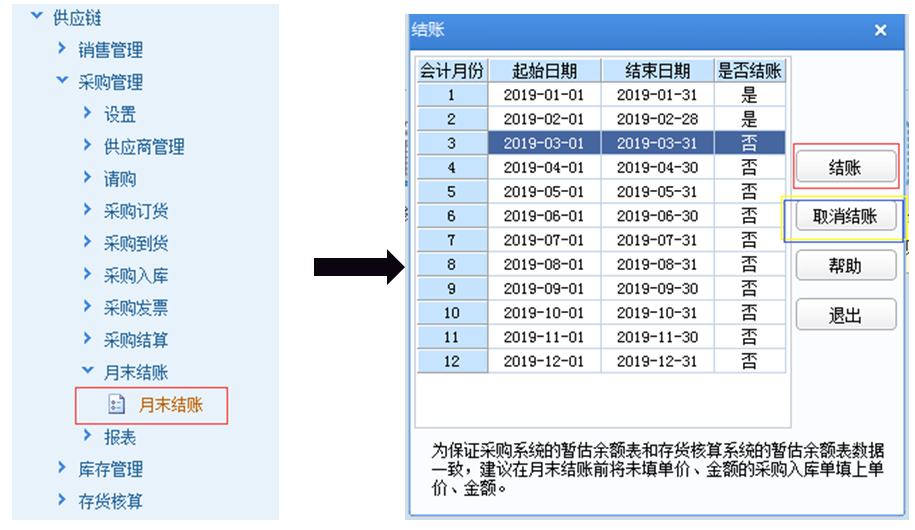

(二)結(jié)賬

1.采購模塊結(jié)賬

2.應(yīng)付賬款模塊結(jié)賬

3.銷售管理模塊結(jié)賬

4.應(yīng)收賬款模塊結(jié)賬

5.庫存管理模塊結(jié)賬

6.存貨管理模塊結(jié)賬

7.固定資產(chǎn)模塊結(jié)賬

8.總賬模塊結(jié)賬

(1)損益結(jié)轉(zhuǎn)

(2)總賬結(jié)賬

三、年度結(jié)賬注意事項(xiàng)及步驟(以用友為例)

(一)年底關(guān)賬需要注意事項(xiàng)

(1)提前發(fā)放年底關(guān)賬通知��;

(2)檢查發(fā)票���、原始憑證的入賬情況����;

(3)與各個(gè)部門溝通,確定需要預(yù)提的各種費(fèi)用�����;

(4)檢查當(dāng)年賬務(wù)處理有無問題�;

(5)檢查本年度的所有稅種的納稅情況,做一個(gè)整體統(tǒng)計(jì)及稅負(fù)分析��;

(6)檢查納稅申報(bào)表與財(cái)務(wù)報(bào)表相關(guān)數(shù)據(jù)的一致性�����,以及申報(bào)表與明細(xì)賬的對(duì)應(yīng)性���;

(7)企業(yè)資產(chǎn)全面核查盤點(diǎn),核實(shí)債權(quán)債務(wù)���;

(8)結(jié)賬前���,一定核查是否將本期內(nèi)發(fā)生的所有業(yè)務(wù)全部登記入賬。

(二)檢查與核對(duì)

1.檢查發(fā)票���、原始憑證的入賬情況

(1)發(fā)票是否為合規(guī)發(fā)票�;

(2)取得的入賬憑據(jù)是否為合法有效單據(jù);

(3)原始憑證是否齊全��。

2.檢查當(dāng)年賬務(wù)處理有無問題

(1)各個(gè)科目賬務(wù)處理是否符合會(huì)計(jì)準(zhǔn)則以及稅法規(guī)定��。尤其是收入的確認(rèn)���,往來款項(xiàng)�、成本費(fèi)用是否配比等�����;

(2)檢查特殊業(yè)務(wù)處理是否規(guī)范�、準(zhǔn)確。比如視同銷售���、非貨幣性福利等�����;

(3)檢查是否存在因會(huì)計(jì)差錯(cuò)��、會(huì)計(jì)政策變更等原因需要調(diào)整前期或者本期相關(guān)項(xiàng)目�����。

3.核對(duì)各個(gè)部門需要預(yù)提的各種費(fèi)用

(1)核對(duì)工資���、獎(jiǎng)金�����、福利費(fèi)���、水電費(fèi)等年度費(fèi)用的提取是否準(zhǔn)確、全面���;

(2)核對(duì)預(yù)提、待攤�����、預(yù)估事項(xiàng)是否準(zhǔn)確��、有無遺漏�。

4.賬證核對(duì)和賬賬核對(duì)

(1)核對(duì)各會(huì)計(jì)賬簿記錄與會(huì)計(jì)憑證的內(nèi)容、金額等是否一致�,記賬方向是否相符;

(2)依照規(guī)定進(jìn)行結(jié)賬�����,結(jié)出有關(guān)會(huì)計(jì)賬簿的余額和發(fā)生額,并核對(duì)各會(huì)計(jì)賬簿之間的余額�����;

(三)實(shí)物盤點(diǎn)

盤點(diǎn)固定資產(chǎn)

(1)盤點(diǎn)前��,固定資產(chǎn)管理部門��、使用部門和財(cái)會(huì)部門應(yīng)當(dāng)進(jìn)行固定資產(chǎn)賬簿記錄的核對(duì)�����,保證賬賬相符����;

(2)根據(jù)盤點(diǎn)結(jié)果填寫固定資產(chǎn)盤點(diǎn)表,并與賬簿記錄核對(duì)����,對(duì)賬實(shí)不符,固定資產(chǎn)盤盈��、盤虧的,編制固定資產(chǎn)盤盈�、盤虧表;

(3)盤點(diǎn)人員(一般要求2人以上)應(yīng)在盤點(diǎn)清單上簽字��。盤點(diǎn)清單應(yīng)存檔保存��;

(4)根據(jù)經(jīng)過審批的固定資產(chǎn)差異的處理意見���,進(jìn)行賬面調(diào)整���。

(四)自查重點(diǎn)會(huì)計(jì)科目

1.資金類科目

現(xiàn)金、銀行存款���、其他貨幣資金�����、應(yīng)收票據(jù)的盤點(diǎn)核對(duì)。

2.查看往來賬科目余額

(1)明細(xì)賬與總賬進(jìn)行核對(duì)��;

(2)清查應(yīng)收賬款���、應(yīng)付賬款�����、預(yù)收賬款����、預(yù)付賬款有無竄戶情況進(jìn)行清理;

(3)查看應(yīng)收賬款�����、預(yù)付賬款�����、其他應(yīng)收款明細(xì)賬所有明細(xì)有無貸方余額�;應(yīng)付賬款、預(yù)收賬款�����、其他應(yīng)付款應(yīng)清查借方余額��。如有應(yīng)查清原因進(jìn)行調(diào)整�����。

3.應(yīng)收賬款、預(yù)付賬款

(1)與客戶的明細(xì)分類賬核對(duì)月底余額與月初余額�;

(2)如果當(dāng)月應(yīng)收賬款金額增加,應(yīng)分析其內(nèi)容��,并與主營業(yè)務(wù)收入總賬及其他相對(duì)科目分類賬查對(duì)��;

(3)如果當(dāng)月應(yīng)收賬款金額減少����,應(yīng)分析其內(nèi)容,并與現(xiàn)金日記賬�、應(yīng)收票據(jù)登記簿、主營業(yè)務(wù)收入(扣除項(xiàng)目)等查對(duì)�����;

(4)對(duì)長期掛賬應(yīng)收未收的款項(xiàng)做賬齡分析��,判斷是否符合按壞賬沖銷的標(biāo)準(zhǔn)�;

(5)計(jì)提壞賬準(zhǔn)備。

4.應(yīng)付賬款���、預(yù)收賬款

(1)應(yīng)付、預(yù)收賬款確認(rèn)的條件����;

(2)預(yù)收賬款是否滿足確認(rèn)收入的條件(會(huì)計(jì)準(zhǔn)則���、增值稅、所得稅)����。如:建筑業(yè)、不動(dòng)產(chǎn)租賃����。

《財(cái)政部 稅務(wù)總局關(guān)于建筑服務(wù)等營改增試點(diǎn)政策的通知》(財(cái)稅〔2017〕58號(hào))出臺(tái)新規(guī)定,自2017年7月1日起財(cái)稅〔2016〕36號(hào)文件相關(guān)規(guī)定修改為:納稅人提供建筑服務(wù)�����、租賃服務(wù)采取預(yù)收款方式的�����,其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天����。

5.其他應(yīng)收款、其他應(yīng)付款

(1)個(gè)人借款清理

對(duì)員工個(gè)人借款應(yīng)在年底結(jié)賬前清理完畢�����,尤其是備用金應(yīng)在每年12月25日前歸還。

(2)往來單位的借款清理

每年年終����,財(cái)務(wù)人員應(yīng)對(duì)各往來單位核對(duì)、清理往來款�����,盡可能收回應(yīng)收款項(xiàng)����。

明細(xì)對(duì)賬,賬賬核對(duì)���。

(3)關(guān)聯(lián)方往來款

債資比���;同期貸款利率;視同銷售�。

6.應(yīng)付職工薪酬

(1)按照“工資,獎(jiǎng)金�����,津貼,補(bǔ)貼”“職工福利”“社會(huì)保險(xiǎn)費(fèi)”“住房公積金”“工會(huì)經(jīng)費(fèi)”“職工教育經(jīng)費(fèi)”“解除職工勞動(dòng)關(guān)系補(bǔ)償”“非貨幣性福利”“其它與獲得職工提供的服務(wù)相關(guān)的支出”等應(yīng)付職工薪酬項(xiàng)目進(jìn)行明細(xì)核算����;

(2)準(zhǔn)確計(jì)算“工資����,獎(jiǎng)金,津貼����,補(bǔ)貼”的金額,便于測算三項(xiàng)經(jīng)費(fèi)的稅前列支金額����;

(3)關(guān)注“非貨幣性福利”明細(xì)科目核算,聯(lián)系個(gè)稅���、視同銷售�����。

7.收入類科目

(1)視同銷售

①增值稅上的視同銷售

本質(zhì)為增值稅“抵扣進(jìn)項(xiàng)并產(chǎn)生銷項(xiàng)”的鏈條終止��,比如將貨物用于非應(yīng)稅項(xiàng)目�����,用于個(gè)人消費(fèi)或者職工福利等����,而會(huì)計(jì)上沒有做銷售處理。

②企業(yè)所得稅上的視同銷售

代表貨物的權(quán)屬發(fā)生轉(zhuǎn)移���,而會(huì)計(jì)上沒有做收入處理�。

③會(huì)計(jì)上的視同銷售

是指沒有產(chǎn)生收入但是視同產(chǎn)生收入了��。

【案例1】

某化妝品生產(chǎn)廠家20x8年8月份以賬面成本3萬元的自產(chǎn)高檔化妝品作為福利發(fā)放給本廠職工�����,同時(shí)將賬面為1.2萬元的自產(chǎn)化妝品贈(zèng)予他人�。按當(dāng)月同類化妝品的加權(quán)平均市場銷售價(jià)格計(jì)算,這兩批化妝品不含稅售價(jià)分別為5萬元和2萬元����。高檔化妝品的消費(fèi)稅稅率為15%,增值稅稅率為13%����,假設(shè)不考慮其他稅費(fèi)��。

請(qǐng)對(duì)上述業(yè)務(wù)進(jìn)行賬務(wù)處理并計(jì)算流轉(zhuǎn)稅稅額�。

【解析】

1.發(fā)放工資

借:應(yīng)付職工薪酬????????????????????????????????????? ???????56 500

?? ?貸:主營業(yè)務(wù)收入???????????????????????????????????? ????????50 000

??????? 應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)?? ?????????????????????6 500

2.結(jié)轉(zhuǎn)成本

借:主營業(yè)務(wù)成本?????????????????????????????????????? ?????30 000

??? 貸:庫存商品??????????????????????????????????? ?????????????30 000

3.計(jì)提稅金

借:稅金及附加?????????????????????????????????????????? ?????7 500

??? 貸:應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅?????????????????????? ?????????????7 500

4.對(duì)外捐贈(zèng)

借: 營業(yè)外支出?????????????????????????????????????????? ???17 600

???? 貸:庫存商品????????????????????????????????????????????? ??12 000

??????? ?應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)?? ????????????????????2 600

??????? ?應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅????????????????????? ?????????????3 000

對(duì)于作為福利發(fā)放給職工的自產(chǎn)化妝品部分�,稅法上視同銷售,會(huì)計(jì)上已做銷售處理�,因此不進(jìn)行企業(yè)所得稅納稅調(diào)整��。

對(duì)于對(duì)外捐贈(zèng)�,稅法上視同銷售,應(yīng)交企業(yè)所得稅�,而會(huì)計(jì)上按成本結(jié)轉(zhuǎn),匯算清繳時(shí)要進(jìn)行企業(yè)所得稅納稅調(diào)整����。

(2)收入總額與應(yīng)收、預(yù)收借方發(fā)生額的比對(duì)

(3)收入總額分類是否合理

(4)其他視同銷售的情況

單位或者個(gè)體工商戶向其他單位或者個(gè)人無償提供服務(wù)���,但用于公益事業(yè)或者以社會(huì)公眾為對(duì)象的除外�����。

單位或者個(gè)人向其他單位或者個(gè)人無償轉(zhuǎn)讓無形資產(chǎn)或者不動(dòng)產(chǎn)��,但用于公益事業(yè)或者以社會(huì)公眾為對(duì)象的除外���。

8.成本費(fèi)用類科目

(1)成本與收入的匹配�����;

(2)管理費(fèi)用���、銷售費(fèi)用的入賬是否完整;

(3)研發(fā)支出的資本化是否恰當(dāng)���;

(4)制造費(fèi)用的歸集與分配是否一致和恰當(dāng)��;

(5)其他業(yè)務(wù)支出是否與其他業(yè)務(wù)收入匹配�;

(6)營業(yè)外支出分類是否正確和恰當(dāng)���;

(7)結(jié)轉(zhuǎn)和計(jì)提�����。

(五)特殊注意事項(xiàng)

1.會(huì)計(jì)估計(jì)

(1)壞賬準(zhǔn)備

根據(jù)企業(yè)的壞賬準(zhǔn)備政策計(jì)算當(dāng)期應(yīng)計(jì)提的壞賬準(zhǔn)備��,同時(shí)應(yīng)對(duì)每一筆應(yīng)收款項(xiàng)進(jìn)行評(píng)估���,如果存在已經(jīng)成為壞賬的應(yīng)收款����,應(yīng)及時(shí)調(diào)賬��,減少債權(quán)�����。

(2)長期股權(quán)投資權(quán)益法損益調(diào)整�。

(3)預(yù)計(jì)負(fù)債�����。

2.借款清理

(1)12月份發(fā)放借款清理通知

(2)對(duì)借款期限較長的應(yīng)逐一通知到人

(3)通知人事部門暫扣工資�,清償個(gè)人借款

(4)因公借支備用金,應(yīng)在12月31日前清還����,次年一月再核定備用金額度后辦理借款手續(xù)借支款項(xiàng)

(5)個(gè)人股東、實(shí)際控制人的借款務(wù)必在年底之前清償�����。

3.企業(yè)所得稅預(yù)估(收入、成本費(fèi)用納稅調(diào)整問題)

(1)視同銷售

(2)招待費(fèi)��、廣宣費(fèi)��、固定資產(chǎn)折舊�����、捐贈(zèng)支出等費(fèi)用的稅前扣除的調(diào)整

(3)研發(fā)支出的加計(jì)扣除

(4)本年度有關(guān)所得稅的新規(guī)

(六)檢查當(dāng)年的稅費(fèi)繳納情況

1.企業(yè)所得稅年終匯算清繳的自查

應(yīng)納企業(yè)所得稅=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額

應(yīng)納稅所得額直接計(jì)算方法:

應(yīng)納稅所得額直接計(jì)算法:

=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-允許彌補(bǔ)的以前年度虧損

應(yīng)納稅所得額間接計(jì)算法:

應(yīng)納稅所得額=會(huì)計(jì)利潤±納稅調(diào)整項(xiàng)目金額

(1)準(zhǔn)確計(jì)算會(huì)計(jì)利潤

(2)計(jì)提費(fèi)用在匯算清繳前應(yīng)完成支付和獲取原始憑證

(3)重點(diǎn)自查稅會(huì)差異

①視同銷售

②業(yè)務(wù)招待費(fèi)��、廣宣費(fèi)

③三項(xiàng)經(jīng)費(fèi)

④捐贈(zèng)支出

⑤投資收益

⑥利息費(fèi)用

(4)關(guān)注“高新企業(yè)”

①研發(fā)支出是否清晰單獨(dú)列示

②研發(fā)支出是否分項(xiàng)目核算

③研發(fā)項(xiàng)目立項(xiàng)手續(xù)是否完整

④是否有外部研發(fā)項(xiàng)目

⑤研發(fā)加計(jì)扣除是否備案

⑥審計(jì)報(bào)告是否單獨(dú)列示研發(fā)支出金額

《財(cái)政部 稅務(wù)總局 科技部關(guān)于提高研究開發(fā)費(fèi)用稅前加計(jì)扣除比例的通知》(財(cái)稅〔2018〕99號(hào))

一����、企業(yè)開展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無形資產(chǎn)計(jì)入當(dāng)期損益的��,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上���,在2018年1月1日至2020年12月31日期間�,再按照實(shí)際發(fā)生額的75%在稅前加計(jì)扣除�����;形成無形資產(chǎn)的����,在上述期間按照無形資產(chǎn)成本的175%在稅前攤銷����。

2.關(guān)注個(gè)人所得稅的計(jì)算與繳納

(1)工資�、薪金個(gè)人所得稅代扣代繳的復(fù)查

(2)勞務(wù)費(fèi)個(gè)人所得稅代扣代繳的復(fù)查

(3)股權(quán)激勵(lì)、技術(shù)入股的最新政策的復(fù)查

①股票期權(quán)

②股票增值權(quán)

③限制性股票

④技術(shù)入股

(4)重點(diǎn)復(fù)核“利息����、股息、紅利”所得的個(gè)人所得稅代扣代繳的復(fù)查

《財(cái)政部 國家稅務(wù)總局關(guān)于規(guī)范個(gè)人投資者個(gè)人所得稅征收管理的通知》(財(cái)稅〔2003〕158號(hào))的執(zhí)行現(xiàn)狀的復(fù)查�。

①個(gè)人從法人企業(yè)列支的消費(fèi)性支出和從投資企業(yè)借款的管理;

②企業(yè)轉(zhuǎn)增資本時(shí)�����,自然人股東應(yīng)繳納的“利息����、股息��、紅利”所得的個(gè)人所得稅扣繳稅款的管理��;

③股份有限公司分配股息����、紅利時(shí)的扣繳稅款的管理�����。

3.小稅種的計(jì)算與核算

(1)印花稅

增資�、購銷合同的印花稅�。收入額倒算購銷合同印花稅與實(shí)際繳納的印花稅的比對(duì)。

(2)契稅

(3)車船稅

(4)房產(chǎn)稅(自用�����、出租)

(七)年末結(jié)轉(zhuǎn)

將損益類科目轉(zhuǎn)入“本年利潤”科目����,結(jié)平所有損益類科目。

收入收益轉(zhuǎn)入本年利潤:

借:主營業(yè)務(wù)收入

其他業(yè)務(wù)收入

營業(yè)外收入

投資收益

??? 貸:本年利潤

成本費(fèi)用轉(zhuǎn)入本年利潤:

借:本年利潤

??? 貸:主營業(yè)務(wù)成本

?稅金及附加

? 其他業(yè)務(wù)成本

? 銷售費(fèi)用

管理費(fèi)用

?財(cái)務(wù)費(fèi)用

營業(yè)外支出

? 所得稅費(fèi)用

本年利潤轉(zhuǎn)入利潤分配:

1.如果本年利潤為貸方余額�,則說明本年盈利了,應(yīng)對(duì)其進(jìn)行分配�,作如下分錄:

先將余額轉(zhuǎn)入未分配利潤

借:本年利潤

??? 貸:利潤分配——未分配利潤

2.如果年初利潤分配在借方,說明以前年度虧損�����,用本年度結(jié)轉(zhuǎn)的利潤彌補(bǔ)����,彌補(bǔ)后余額仍在借方的說明還有虧損留待以后年度彌補(bǔ)���。

3.結(jié)轉(zhuǎn)本年利潤后利潤分配余額在貸方的,作如下分錄:

按利潤總額的10%計(jì)提法定盈余公積金

借:利潤分配——未分配利潤

??? 貸:盈余公積

根據(jù)公司情況自主決定是否計(jì)提任意盈余公積金

借:利潤分配——未分配利潤

??? 貸:盈余公積

4.然后是向股東分配利潤

借:利潤分配——未分配利潤

??? 貸:應(yīng)付股利

或者可以合并以下作如下分錄:

借:利潤分配——未分配利潤

?? ?貸:利潤分配——提取盈余公積

??????? 利潤分配——應(yīng)付股利

5.如果本年利潤賬戶為借方余額�����,表明本年度經(jīng)營結(jié)果為虧損��,則將其余額直接結(jié)轉(zhuǎn)至利潤分配賬戶��,留待以后年度彌補(bǔ)����。

借:利潤分配——未分配利潤

??? 貸:本年利潤

年末本年利潤科目應(yīng)無余額

四、稅務(wù)檢查

(一)檢查各類發(fā)票是否合規(guī)��、稅務(wù)檔案是否完整

1.檢查領(lǐng)購發(fā)票的使用數(shù)量����、開具金額與稅控系統(tǒng)����、納稅系統(tǒng)及賬務(wù)系統(tǒng)是否一致�����;

2.發(fā)票的存根���、剩余發(fā)票與稅控系統(tǒng)是否一致;

3.納稅申報(bào)表相關(guān)稅種是否一致和完整�;

4.企業(yè)收到的發(fā)票檢查幾個(gè)要點(diǎn);

5.全面營改增后�����,發(fā)票基本內(nèi)容中一向不受關(guān)注的備注欄瞬間成為了新貴�����,成為開票��、收票雙方都需要重點(diǎn)關(guān)注的地方�;

6.走逃失聯(lián)企業(yè)的發(fā)票;

7.檢查稅務(wù)檔案的完整性��。

(二)重點(diǎn)關(guān)注當(dāng)年的新政

1.企業(yè)所得稅相關(guān)新政

變化一:限額扣除事項(xiàng)調(diào)整

(1)固定資產(chǎn)一次性稅前扣除標(biāo)準(zhǔn)提高

《財(cái)政部 稅務(wù)總局關(guān)于設(shè)備�����、器具扣除有關(guān)企業(yè)所得稅政策的通知》(財(cái)稅〔2018〕54號(hào))規(guī)定:企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具��,單位價(jià)值不超過500萬元的����,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊�。

(2)職工教育經(jīng)費(fèi)稅前扣除比例提高

《財(cái)政部 稅務(wù)總局關(guān)于企業(yè)職工教育經(jīng)費(fèi)稅前扣除政策的通知》(財(cái)稅〔2018〕51號(hào))規(guī)定:自2018年1月1日起,企業(yè)發(fā)生的職工教育經(jīng)費(fèi)支出����,不超過工資薪金總額8%的部分,準(zhǔn)予在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)扣除�;超過部分,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除��。

(3)委托境外研發(fā)費(fèi)用不得加計(jì)扣除規(guī)定取消

《關(guān)于企業(yè)委托境外研究開發(fā)費(fèi)用稅前加計(jì)扣除有關(guān)政策問題的通知》(財(cái)稅〔2018〕64號(hào)):自2018年1月1日起�����,委托境外進(jìn)行研發(fā)活動(dòng)所發(fā)生的費(fèi)用�����,按照費(fèi)用實(shí)際發(fā)生額的80%計(jì)入委托方的委托境外研發(fā)費(fèi)用(但不包括委托境外個(gè)人進(jìn)行的研發(fā)活動(dòng))����。委托境外研發(fā)費(fèi)用不超過境內(nèi)符合條件的研發(fā)費(fèi)用三分之二的部分,可以按規(guī)定在企業(yè)所得稅前加計(jì)扣除��。

(4)研發(fā)費(fèi)用加計(jì)扣除比例提高

《財(cái)政部 稅務(wù)總局 科技部關(guān)于提高研究開發(fā)費(fèi)用稅前加計(jì)扣除比例的通知》(財(cái)稅〔2018〕99號(hào))規(guī)定:企業(yè)開展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用���,未形成無形資產(chǎn)計(jì)入當(dāng)期損益的�����,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上���,在2018年1月1日至2020年12月31日期間,再按照實(shí)際發(fā)生額的75%在稅前加計(jì)扣除�;形成無形資產(chǎn)的,在上述期間按照無形資產(chǎn)成本的175%在稅前攤銷����。

(5)公益性捐贈(zèng)支出準(zhǔn)予結(jié)轉(zhuǎn)扣除

《財(cái)政部? 國家稅務(wù)總局關(guān)于公益性捐贈(zèng)支出企業(yè)所得稅稅前結(jié)轉(zhuǎn)扣除有關(guān)政策的通知》(財(cái)稅〔2018〕15號(hào))規(guī)定:自2017年1月1日起,企業(yè)通過公益性社會(huì)組織或者縣級(jí)(含縣級(jí))以上人民政府及其組成部門和直屬機(jī)構(gòu)���,用于慈善活動(dòng)�、公益事業(yè)的捐贈(zèng)支出����,在年度利潤總額12%以內(nèi)的部分��,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除;超過年度利潤總額12%的部分��,準(zhǔn)予結(jié)轉(zhuǎn)以后三年內(nèi)在計(jì)算應(yīng)納稅所得額時(shí)扣除���。

變化二:稅前扣除憑證明確

國家稅務(wù)總局公告2018年第28號(hào)公告對(duì)企業(yè)所得稅前扣除憑證做了明確,原文不再展示��,對(duì)文件重要注意事項(xiàng)匯總?cè)缦拢?/p>

(1)明確稅前扣除憑證不僅限于發(fā)票

(2)稅前扣除憑證取得時(shí)間延長至匯算清繳結(jié)束時(shí)

(3)取得不合規(guī)發(fā)票的補(bǔ)救辦法

(4)對(duì)方成為非正常戶無法補(bǔ)開發(fā)票的補(bǔ)救辦法

(5)匯算清繳期結(jié)束時(shí)仍未取得扣稅憑證的處理

變化三:稅收優(yōu)惠額度擴(kuò)大

《國家稅務(wù)總局關(guān)于實(shí)施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號(hào))

自2019年1月1日至2021年12月31日�����,對(duì)小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分��,減按25%計(jì)入應(yīng)納稅所得額�����,按20%的稅率繳納企業(yè)所得稅�;對(duì)年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計(jì)入應(yīng)納稅所得額��,按20%的稅率繳納企業(yè)所得稅。

小型微利企業(yè)無論按查賬征收方式或核定征收方式繳納企業(yè)所得稅����,均可享受上述優(yōu)惠政策���。

《財(cái)政部? 稅務(wù)總局關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》(財(cái)稅〔2019〕13號(hào))

由省��、自治區(qū)�����、直轄市人民政府根據(jù)本地區(qū)實(shí)際情況�,以及宏觀調(diào)控需要確定����,對(duì)增值稅小規(guī)模納稅人可以在50%的稅額幅度內(nèi)減征資源稅、城市維護(hù)建設(shè)稅��、房產(chǎn)稅���、城鎮(zhèn)土地使用稅���、印花稅(不含證券交易印花稅)、耕地占用稅和教育費(fèi)附加、地方教育附加���。

變化四:優(yōu)惠事項(xiàng)改為備案制

《國家稅務(wù)總局關(guān)于發(fā)布修訂后的〈企業(yè)所得稅優(yōu)惠政策事項(xiàng)辦理辦法〉的公告》(國家稅務(wù)總局公告2018年第23號(hào))規(guī)定:企業(yè)享受的優(yōu)惠項(xiàng)目���,采取“自行判別、申報(bào)享受�����、相關(guān)資料留存?zhèn)洳椤钡霓k理方式����。企業(yè)應(yīng)當(dāng)根據(jù)經(jīng)營情況以及相關(guān)稅收規(guī)定自行判斷是否符合優(yōu)惠事項(xiàng)規(guī)定的條件,符合條件的可以按照《企業(yè)所得稅優(yōu)惠政策事項(xiàng)辦理辦法》公告里面所附的《目錄》列示的時(shí)間自行計(jì)算減免稅額��,并通過填報(bào)企業(yè)所得稅納稅申報(bào)表享受稅收優(yōu)惠�����。同時(shí)���,按照本辦法的規(guī)定歸集和留存相關(guān)資料備查���。

變化五:資產(chǎn)損失資料變化

《國家稅務(wù)總局關(guān)于企業(yè)所得稅資產(chǎn)損失資料留存?zhèn)洳橛嘘P(guān)事項(xiàng)的公告》(國家稅務(wù)總局公告2018年第15號(hào))規(guī)定:企業(yè)向稅務(wù)機(jī)關(guān)申報(bào)扣除資產(chǎn)損失���,僅需填報(bào)企業(yè)所得稅年度納稅申報(bào)表《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》,不再報(bào)送資產(chǎn)損失相關(guān)資料��。相關(guān)資料由企業(yè)留存?zhèn)洳椤?/p>

注意事項(xiàng):資產(chǎn)損失以報(bào)代備�,企業(yè)所得稅資產(chǎn)損失資料雖然不需要在年度申報(bào)時(shí)報(bào)送,但仍然要對(duì)相應(yīng)的留存資料進(jìn)行收集���、整理、歸集����,以備稽查。企業(yè)要對(duì)其真實(shí)性負(fù)責(zé)���。

變化六:虧損彌補(bǔ)期延長

《財(cái)政部 稅務(wù)總局關(guān)于延長高新技術(shù)企業(yè)和科技型中小企業(yè)虧損結(jié)轉(zhuǎn)年限的通知》(財(cái)稅〔2018〕76號(hào))規(guī)定:自2018年1月1日起�,當(dāng)年具備高新技術(shù)企業(yè)或科技型中小企業(yè)資格的企業(yè)���,其具備資格年度之前5個(gè)年度發(fā)生的尚未彌補(bǔ)完的虧損�,準(zhǔn)予結(jié)轉(zhuǎn)以后年度彌補(bǔ)��,最長結(jié)轉(zhuǎn)年限由5年延長至10年�����。

注意事項(xiàng):

(1)可以延長彌補(bǔ)期的只有具備高新技術(shù)企業(yè)或科技型中小企業(yè)資格的企業(yè);

(2)具備資格年度之前5個(gè)年度��,無論是否具備資格�����,發(fā)生的虧損均可以按10年彌補(bǔ)��;

(3)因具備資格可以按10年彌補(bǔ)后����,未到10年企業(yè)不再具備資格的,未彌補(bǔ)完的虧損依然能繼續(xù)按10年彌補(bǔ)完����。

2.增值稅相關(guān)新政

(1)國家稅務(wù)總局2018年2月27日發(fā)文:《國家稅務(wù)總局關(guān)于〈增值稅納稅申報(bào)比對(duì)管理操作規(guī)程(試行)〉執(zhí)行有關(guān)事項(xiàng)的通知》(稅總函〔2018〕94號(hào))

(2)財(cái)政部、稅務(wù)總局2018年4月4日發(fā)文:《財(cái)政部 稅務(wù)總局關(guān)于調(diào)整增值稅稅率的通知》(財(cái)稅〔2018〕32號(hào)

(3)財(cái)政部���、稅務(wù)總局2018年4月4日發(fā)文:《財(cái)政部 稅務(wù)總局關(guān)于統(tǒng)一增值稅小規(guī)模納稅人標(biāo)準(zhǔn)的通知》(財(cái)稅〔2018〕33號(hào))

(4)財(cái)政部�����、稅務(wù)總局�、海關(guān)總署2019年3月20日發(fā)文:《財(cái)政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號(hào))

(5)國家稅務(wù)總局2019年1月19日發(fā)文:《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務(wù)總局公告〔2019〕4號(hào))

3.國地稅合并

2018年6月15日上午,全國各?��。ㄗ灾螀^(qū)����、直轄市)級(jí)以及計(jì)劃單列市國稅局����、地稅局合并且統(tǒng)一掛牌。

國地稅合并+金稅三期

(1)國地稅合并��,稅局是如何通過大數(shù)據(jù)判斷企業(yè)稅款有無異常��?

①關(guān)注企業(yè)收入���,通過企業(yè)成本和費(fèi)用來比對(duì)企業(yè)利潤有無異常。

②企業(yè)成本費(fèi)用�����,通過核對(duì)企業(yè)每一筆支出��、產(chǎn)品及對(duì)應(yīng)發(fā)票���,來判定有無異常�����。

③企業(yè)庫存���,作為一個(gè)有相對(duì)穩(wěn)定的周期性波動(dòng)數(shù)據(jù)����?����?梢酝ㄟ^比對(duì)供應(yīng)鏈上下游企業(yè)的數(shù)據(jù)���,來檢查有無異常���。

④企業(yè)銀行賬戶,通過對(duì)比應(yīng)收賬款的金額來判定有無異常����。

⑤企業(yè)應(yīng)納稅額,若企業(yè)增值稅額與企業(yè)毛利不匹配�、企業(yè)期末存貨與留底稅金不匹配��;企業(yè)繳納的附加稅費(fèi)�,與增值稅比對(duì)不一致等等��,都能通過大數(shù)據(jù)被識(shí)別出異常����。

(2)金稅三期,到底有多強(qiáng)大�?

①不敢虛開發(fā)票

評(píng)估納稅人的稅號(hào)下,進(jìn)項(xiàng)發(fā)票與銷項(xiàng)發(fā)票的行業(yè)相關(guān)性���、同一法人相關(guān)性����、同一地址相關(guān)性����、數(shù)量相關(guān)性����、比率相關(guān)性……增值稅發(fā)票還敢虛開嗎?

②庫存賬實(shí)一致

開票軟件已經(jīng)增加了商品編碼,單位編碼還遠(yuǎn)嗎?���。o非是重量以克��、千克計(jì)量�;長度以米�����、千米計(jì)量……等等)��,一旦有了“單位編碼”����,大數(shù)據(jù)準(zhǔn)確性會(huì)超出你想象,它會(huì)比你自己更了解你的庫存狀況��,庫存賬實(shí)還敢不一致嗎�����?

③不敢逃增值稅

商品品目由商品編碼控制�、商品數(shù)量由單位編碼控制,單價(jià)��、金額本身就是數(shù)字,大數(shù)據(jù)計(jì)算你的商品增值額�����,庫存存量額(以及增值稅的留抵)���,增值稅還能逃嗎�����?

④不敢逃企業(yè)所得稅

大數(shù)據(jù)還知道您發(fā)生了多少固定資產(chǎn)發(fā)票(買過多少房�����,買過幾輛車)�����;多少費(fèi)用發(fā)票(多少是加油的�、多少是辦公的�、多少是差旅的,多少是請(qǐng)客的)���,通過同行業(yè)比對(duì)知道應(yīng)該產(chǎn)生多少利潤,企業(yè)所得稅還能逃嗎�����?

⑤不敢逃個(gè)稅和社保

五證合一!稅務(wù)��、工商��、社保隨時(shí)合并接口�,再虛做幾個(gè)人的工資沒余地了,個(gè)人所得稅和社保還能逃多少�!

中共中央辦公廳、國務(wù)院辦公廳近日印發(fā)《國稅地稅征管體制改革方案》�,明確從2019年1月1日起,將基本養(yǎng)老保險(xiǎn)費(fèi)����、基本醫(yī)療保險(xiǎn)費(fèi)、失業(yè)保險(xiǎn)費(fèi)�����、工傷保險(xiǎn)費(fèi)�����、生育保險(xiǎn)費(fèi)等各項(xiàng)社會(huì)保險(xiǎn)費(fèi)交由稅務(wù)部門統(tǒng)一征收。

五�����、結(jié)賬后發(fā)現(xiàn)錯(cuò)誤如何處理

賬務(wù)調(diào)整的原則

賬務(wù)處理的調(diào)整要與現(xiàn)行財(cái)務(wù)會(huì)計(jì)準(zhǔn)則相一致��,要與稅法的有關(guān)會(huì)計(jì)核算相一致���。

賬務(wù)處理的調(diào)整要與會(huì)計(jì)原理相符合��,調(diào)整錯(cuò)賬的方法應(yīng)從實(shí)際出發(fā)�,簡便易行�。

(一)結(jié)賬后發(fā)現(xiàn)本年度記賬錯(cuò)誤

如果在結(jié)賬后發(fā)現(xiàn)當(dāng)年記賬錯(cuò)誤,先用紅字沖銷原錯(cuò)誤的會(huì)計(jì)分錄����,再用藍(lán)字重新編制正確的會(huì)計(jì)分錄,重新登記賬簿�。或者補(bǔ)記遺漏業(yè)務(wù)的會(huì)計(jì)分錄��。

若涉及稅金�,一并補(bǔ)提并在最近納稅申報(bào)期內(nèi)申報(bào)納稅、繳納稅款�。

(二)結(jié)賬后發(fā)現(xiàn)以前年度的記賬錯(cuò)誤

1.根據(jù)金額大小評(píng)價(jià)記賬錯(cuò)誤的重要性��;

2.不重要的跨年度的會(huì)計(jì)差錯(cuò),可以按照當(dāng)期會(huì)計(jì)差錯(cuò)的處理方式���;

3.重要的以前年度的會(huì)計(jì)差錯(cuò)�,由于涉及的金額往往較大���,按照會(huì)計(jì)準(zhǔn)則的規(guī)定��,要進(jìn)行追溯調(diào)整��,同時(shí)對(duì)企業(yè)所得稅的匯算清繳也可能產(chǎn)生影響�����。

【案例2】以前年度應(yīng)扣未扣支出的情況

公司自查查出上一年度無形資產(chǎn)多攤銷50萬元���,對(duì)所得稅有重大影響。

發(fā)現(xiàn)當(dāng)月做如下:

借:無形資產(chǎn)?????????????????????????????????????????? ?????500 000

??? 貸:以前年度損益調(diào)整?????????????????????????????? ?????????500 000

借:以前年度損益調(diào)整 ???????????????????????(500 000×25%)125 000

??? 貸:應(yīng)交稅金——應(yīng)交所得稅?????????????? ???????????????????125 000

次月月初稅款入庫

借:應(yīng)交稅金——應(yīng)交所得稅??????????????????? ??????????????125 000

??? 貸:銀行存款???????????????????????????????????????????? ???125 000

【案例3】以前年度應(yīng)少計(jì)收入的情況

公司自查查出上一年度自產(chǎn)的產(chǎn)品作為福利發(fā)給員工未入賬�����,該批產(chǎn)品生產(chǎn)成本20萬元�����,同期對(duì)外銷售價(jià)格25萬元。

發(fā)現(xiàn)當(dāng)月做如下處理:

借:應(yīng)付職工薪酬——職工福利費(fèi) ?????????????????????????????290 000

??? 貸:以前年度損益調(diào)整——收入???????????????? ???????????????250 000

????? ??應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)?? ????????????????????40 000

借:以前年度損益調(diào)整——成本???????????????? ???????????????200 000

??? 貸:庫存商品???????????????????????????????????????????? ???200 000

借:以前年度損益調(diào)整?????????????????????????????? ??????????12 500

??? 貸:應(yīng)交稅金——應(yīng)交所得稅???????????????????? ??????????????12 500

東才會(huì)計(jì)培訓(xùn)學(xué)校

東才會(huì)計(jì)培訓(xùn)學(xué)校開發(fā)企業(yè)會(huì)計(jì)處理——會(huì)計(jì)繼續(xù)教育")

計(jì)服務(wù)公眾號(hào).jpg)